読み込み中: 最高裁の壁を乗り越えろ!トランプ政権が”関税復活”に向け放った秘策とは

-

01

最高裁の壁を乗り越えろ!トランプ政権が”関税復活”に向け放った秘策とは

最高裁の壁を乗り越えろ!トランプ政権が”関税復活”に向け放った秘策とは

IEEPA無効判決を覚悟の上で─トランプ政権、1962年法を武器に関税を再構築

2026年2月、米連邦最高裁はトランプ政権がIEEPA(国際緊急経済権限法)に基づき発動してきた関税を「違憲」と断じました。しかしトランプ政権は既に”次の手”を用意していました。1962年制定の別法律を根拠に、医薬品・鉄鋼・アルミ・銅に対する新たな関税体系の構築を開始しています。

最高裁判決の衝撃─IEEPAによる関税の全廃

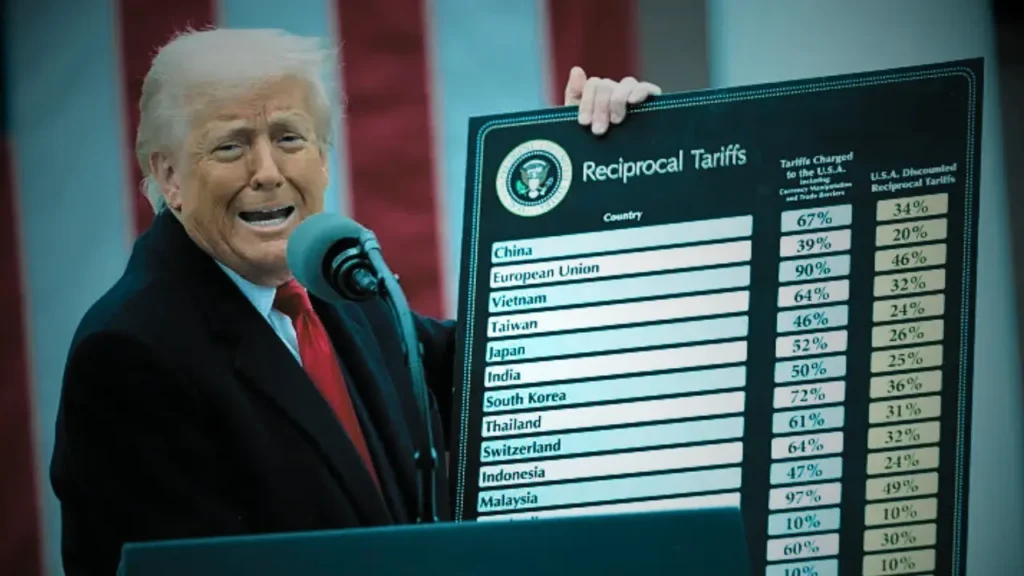

2026年2月20日、連邦最高裁は6対3の多数決で、トランプ政権がIEEPA(国際緊急経済権限法)を根拠に課してきた関税はすべて違法であるとの判決を下しました。判決は「議会が関税賦課権限を大統領に委任する際は、明確かつ慎重な制約を伴う必要があるが、IEEPAにはそのいずれもない」と断言しています 。これを受け、同日付でトランプ政権はIEEPA関税を全廃する大統領令を発令しました 。

Section 301(1974年通商法)やSection 232(1962年貿易拡大法)に基づく既存の関税は、今回の判決の対象外として引き続き有効とされています 。大統領令廃止後、政権はSection 122(1974年通商法)に基づく15%の暫定関税で空白を埋める「プランB」を即座に実行しました 。

医薬品関税─Section 232を新たな盾に

トランプ大統領は2026年4月2日、外国産の特許医薬品およびその原材料に対し、1962年貿易拡大法のSection 232(国家安全保障条項)に基づく関税を新たに発動する大統領令に署名しました 。IEEPAが使えない中、同法を活用することで最高裁判決を回避する狙いがあります。

関税率は原則として100%が適用されますが、EU・日本・韓国・スイス・英国など既存の貿易協定を結ぶ国・地域については15%に抑えられます 。さらに、HHS(保健福祉省)との最恵国(MFN)価格協定と商務省との国内生産(オンショアリング)協定を同時に締結した製薬企業は、2029年1月20日まで関税ゼロの優遇を受けられます 。ジェネリック医薬品と専門医薬品は今回の課税対象から除外されますが、来年4月に再評価される予定です 。

発動スケジュールは大企業で120日後、中小企業で180日後とされており、国内生産移行への猶予が設けられています 。ホワイトハウスは「アメリカが安全で健康であるためには、医薬品を国内で製造しなければならない」と声明で強調しました 。

鉄鋼・アルミ・銅─Section 232を一段と強化

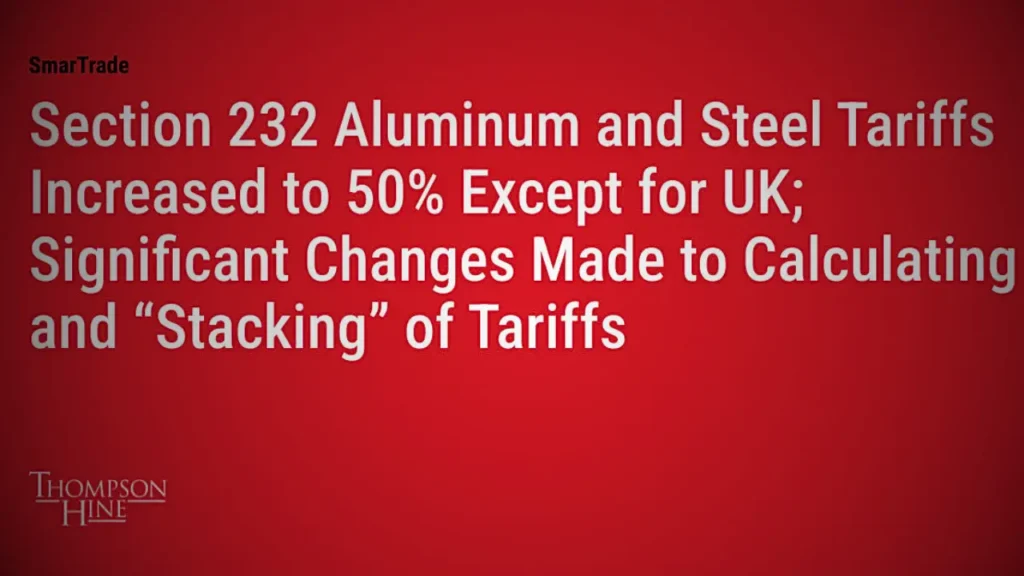

医薬品関税と同日、トランプ大統領は既存の鉄鋼・アルミ・銅に対するSection 232関税についても大幅な改定を実施しました 。新たな関税体系は以下の通りです 。

- 鉄鋼・アルミ・銅の素材そのもの(ほぼ全体が該当する製品):一律50%

- 派生製品(これらの金属を含む完成品):25%

- 金属集約型の産業機器・電力インフラ設備:2027年まで15%(国内産業基盤の拡充支援を目的とした激変緩和措置)

- 米国産の鉄鋼・アルミ・銅を原材料として海外で製造された製品:10%(優遇措置)

- 鉄鋼・アルミ・銅の含有率が15%以下の製品:Section 232関税の適用対象外へ

この改定は「国内製造基盤の再建」と「関税収入の最大化」を同時に図る戦略であり、最高裁によりIEEPA関税が失効した後の税収の穴を補う狙いもあります 。

WTO・国際社会との摩擦─新たなリスク

米国産の鉄鋼・アルミ・銅を使った外国製品への優遇関税については、世界貿易機関(WTO)から提訴される可能性が高いとされています 。実際、2026年1月にはWTOのパネルが、インフレ削減法(IRA)に盛り込まれた米国産鉄鋼優遇税制は輸入品より国内品を優遇する補助金に当たるとして、国際貿易ルール違反と認定した前例があります 。トランプ政権はWTOの判断を基本的には「内政干渉」として退けてきましたが、同盟国を含む交易相手国との新たな摩擦材料となる可能性は否定できません。

まとめ

最高裁によるIEEPA関税の違憲判決という前例のない逆風に直面しながらも、トランプ政権は迅速に「プランB」を発動しました。Section 122による暫定関税で一時的な空白を埋め、続いてSection 232(1962年貿易拡大法)という別の法的根拠に基づく恒久的な関税体系を医薬品・鉄鋼・アルミ・銅の各分野に構築しています 。

医薬品分野では100%という高い関税率と引き換えに、国内生産移行を選ぶ企業には「関税ゼロ」という強力なインセンティブを設け、製薬産業のアメリカ回帰を促しています 。金属分野ではより細かな税率体系で国内製造の優遇と貿易収入の確保を両立させようとしています 。

トランプ政権が描く関税戦略の本質は「司法に阻まれたら別の法的手段へ」というしたたかな実用主義にあります。IEEPAの扉が閉じられた今、Section 232とSection 301という二つの大黒柱が米国の通商政策を支える構造へと転換しています。この動きが日本を含む各国の輸出産業や経済政策に与える影響は、今後も注視が必要です。

関連する投稿

広告

-

01トランプ大統領、全連邦機関にAnthropicの使用停止を命令—「左翼の狂信者どもが壊滅的なミスを犯した」

01トランプ大統領、全連邦機関にAnthropicの使用停止を命令—「左翼の狂信者どもが壊滅的なミスを犯した」 -

02【緊急速報】15か国以上が「今すぐイランを脱出せよ」と警告—その直後、テヘラン近郊で爆発音。米・イスラエルによる攻撃が始まった

02【緊急速報】15か国以上が「今すぐイランを脱出せよ」と警告—その直後、テヘラン近郊で爆発音。米・イスラエルによる攻撃が始まった -

03トランプ大統領、米海兵隊員に大統領チャレンジコイン贈呈 テキサス「ドリル・ベイビー・ドリル」演説へ、最後のフライトで敬意

03トランプ大統領、米海兵隊員に大統領チャレンジコイン贈呈 テキサス「ドリル・ベイビー・ドリル」演説へ、最後のフライトで敬意 -

04アメリカに潜む中国の生物兵器ラボ リードリーとラスベガスの闇、トランプ政権が警鐘を鳴らす

04アメリカに潜む中国の生物兵器ラボ リードリーとラスベガスの闇、トランプ政権が警鐘を鳴らす -

05イスラエルがイランに先制攻撃、米国関与でテヘラン大爆発 トランプ大統領「イラン軍に武器を捨てろ」、体制転覆促す

05イスラエルがイランに先制攻撃、米国関与でテヘラン大爆発 トランプ大統領「イラン軍に武器を捨てろ」、体制転覆促す -

06イスラエル国防軍(IDF)史上最大規模の空襲ーイスラエル空軍200機がイランの500か所を同時攻撃、空域制圧に成功

06イスラエル国防軍(IDF)史上最大規模の空襲ーイスラエル空軍200機がイランの500か所を同時攻撃、空域制圧に成功 -

07【緊急速報】イラン最高指導者アヤトラ・アリー・ハメネイ師殺害を確認-報道

07【緊急速報】イラン最高指導者アヤトラ・アリー・ハメネイ師殺害を確認-報道